【理财】财富水池模型

很多人手上有了积蓄以后也不知道怎么理财,如果你也是这样,不妨参考本文介绍的“财富水池”模型。

财富水池的概念

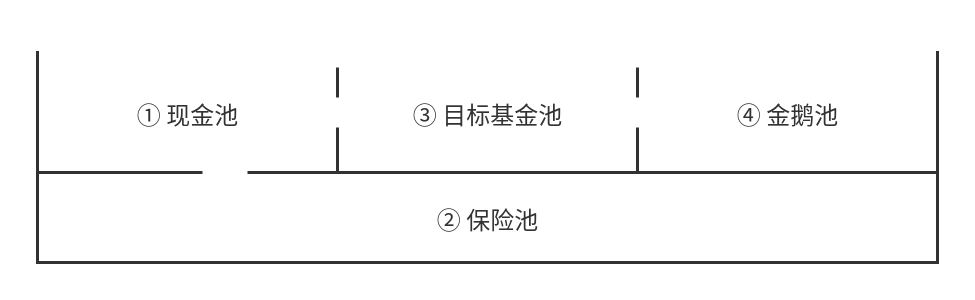

下面是“财富水池”模型的示意图,总共分为 4 个水池,依次是现金池、保险池、目标池、金鹅池。

财富水池的作用是帮助我们在财务和自己的生活之间搭起一座桥,让你的财务很好地支持你各种财务需求。

- 现金池:是我们的零钱管家�,用于日常消费、超短期支付及储蓄应急准备金等等。

- 保险池:用来购买保障型的商业保险,它是我们构建一个健康的财务体系的必备一环,帮我们转移那些生活中可能碰到的极端风险。

- 目标池:是用于存放满足 5 年以内的目标所需的资金,比如买房买车等。

- 金鹅池:主要存放一些暂时没有什么特定用途,可以长期增值的钱,帮助我们实现长期目标。

打造你的财富水池

仔细上面的图片,财富水池模型中有不同的编号,这个编号代表着财富流动的顺序。也就是说,我们应该依次装满这些财富水池。接下来,我们就来按照自己的情况,依次向这些水池装入财富了。

第1步:“装”现金池

顾名思义,现金池里装的是我们的全部活期资产,除了现金以外,还包括银行卡上的活期存款、余额宝等货币基金。

那现金池到底要装多少水呢?这就涉及到现金池需求匹配,显然是因人而异的。不过从普遍的需求出发,我们可以想想,什么时候需要用到这些活钱?

总的来说,大致有以下三类需求:

- 日常生活消费

- 信用卡还款、房租等超短期内需要支付的还款和费用

- 紧急准备金(3-6个月的生活费)

现金池里的钱最重要的是方便取用,安全稳定,因此不用过多考虑投�资收益的问题。

如果你的活钱总是不足,建议你先通过储蓄或者卖掉其他类型的理财产品,优先满足现金池;如果你的活钱一直太多,不妨把它们往其他池子里挪一挪,让这部分钱或是提供保险保障,或是更好地钱生钱,产生更大价值。

第2步:准备商业险的资金,填入保险池

记住:财务安全是优先于财务成长的。也就是说,相比于投资,下一个等待我们去满足的需求就是保障需求,即需要优先填满保险池。

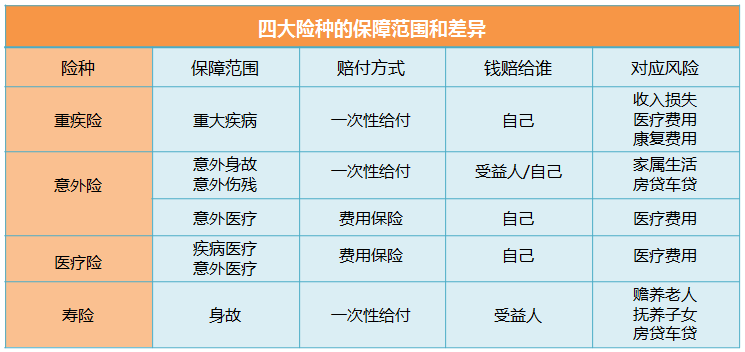

对于打工人来说,除了社保医保,强烈建议额外购买商业保险进行补充,尽可能覆盖所有潜在风险。商业保险的种类很多,一般关注重疾险、医疗险、意外险、寿险这四大险种即可。

保险池的具体配置也是因人而异,我们建议你预留家庭年收入5%-8%,最多不要超过10%的钱,作为你每年的保障投入。这个金额是一个目前比较普遍,也相对科学的保费支出比例,既可以选到相对充足的保障,又不会对家庭经济带来过大的压力。

第3步:在目标基金池中投入你5年内的目标

目标基金池的作用是帮助你实现未来五年内想要完成的目标。因此根据这个需求,建议你首先在这个目标池中,梳理出目标背后需要的财务支持。

根据 SMART 原则,一个合理的理财目标必须包括 5 个要素:明确性、可测量、可行性、现实性和时效性。

第4步:产品匹配目标池

接下来,为了更好地实现以上目标,我们需要根据上一步制定的目标来寻找与目标池匹配的理财产品。

一般来说,期限越短,越刚性的目标,越适合投资低风险的固定收益类的产品,比如风险等级在 R2 以下的银行理财。比如,6 个月之后的孩子学费,你就可以分别选择 6 个月的低风险固定收益产品。再比如 1 年后要买房交首付,需要 30 万,那么可以一次拿出 30 万,选择一款 1 年期,预期收益率为 4% 的低风险银行理财产品。而对于期限较长、比较有弹性的目标,你就可以选择一些风险稍高,但收益率也更高的产品。

总体来说,这个目标池子里的理财产品,每一个都像一个专项储蓄罐。我们要达到的效果是 —— 让这个储蓄罐在合适的时间,能够取出需要的钱。

第5步:养肥“金鹅池”

金鹅池是一个很形象的比喻,如果你用了其中的钱,这只下金蛋的金鹅就被你宰杀了,再也就无法帮你不断下金蛋了。

你会发现,无论我们前面提到的现金池还是目标池,存放的钱都是短期、中期之内大概率会被花掉的钱。但如果我们要实现更长远的目标,想要实现财富自由,就需要靠最后一个金鹅池了。

在日常工作生活中,我们可能会有一笔钱,一时半会不知道能做什么用。比如发了一笔年终奖,或者结婚彩礼,如果我们已经把前面 3 个池安排妥当,那么剩余的钱就可以流到我们的金鹅池当中,用于长期投资,获取更长远的财富增值。

对于金鹅池是如何投资,范围就非常广泛了:包括股��票、基金、黄金等等。具体要买些什么,要结合你对理财知识的熟悉程度,以及风险承受能力等等综合评定。一般来说,由于这个池子的钱可以用作长期投资,我们就可以适当投资一些更高风险,但长期能够产生更高收益的产品,比如股票类基金。

但必须强调的是,不懂不投是最基本的原则。